Superodpočet ako nástroj daňovej podpory súkromných investícií do výskumu a vývoja môžu podnikateľské subjekty na Slovensku využívať už od roku 2015. Verejná diskusia o potrebe mobilizovať súkromné investície do výskumu a vývoja v kontraste so znížením sadzby superodpočtu, ako aj v kontexte s novým typom superodpočtu – superodpočtu na investície dávajú podnet na analýzu využitia tohto nástroja daňovej stimulácie v jeho 8-ročnej histórii na Slovensku.

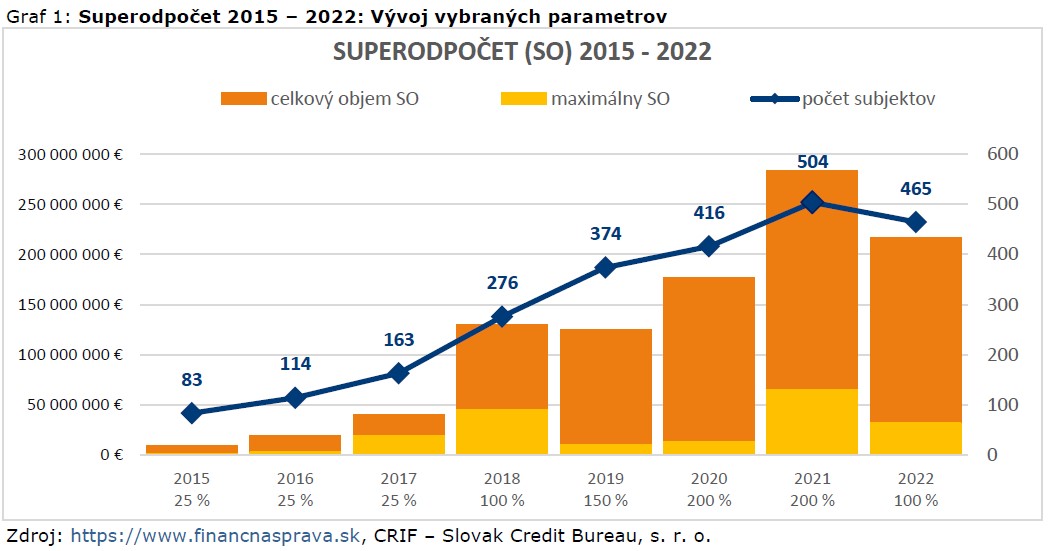

Analýza spoločnosti CRIF – Slovak Credit Bureau, s. r. o. (ďalej CRIF) ukázala, že v osemročnom období (2015 – 2022) si 908 subjektov uplatnilo 2 395 superodpočtov v celkovom objeme 998 814 244,07 eur, čím na dani z príjmov ušetrili takmer 210 mil. eur. Necelá polovica týchto superodpočtov mala hodnotu nad 100 tis. eur. Rekordný superodpočet v objeme viac ako 65 miliónov eur si v roku 2021 uplatnila spoločnosť U. S. Steel Košice. Najväčší prírastok využívateľov tejto daňovej výhody bol dosiahnutý v roku 2019, na čom má svoj podiel nielen zvýšenie sadzby zo 100 % na 150 %, ale aj postupné znižovanie daňovej neistoty pri jeho využívaní. Rok 2022 sa tiež stal výnimočným: prvýkrát v histórii klesla sadzba superodpočtu a prvýkrát v histórii klesol aj počet využívateľov tejto daňovej výhody.

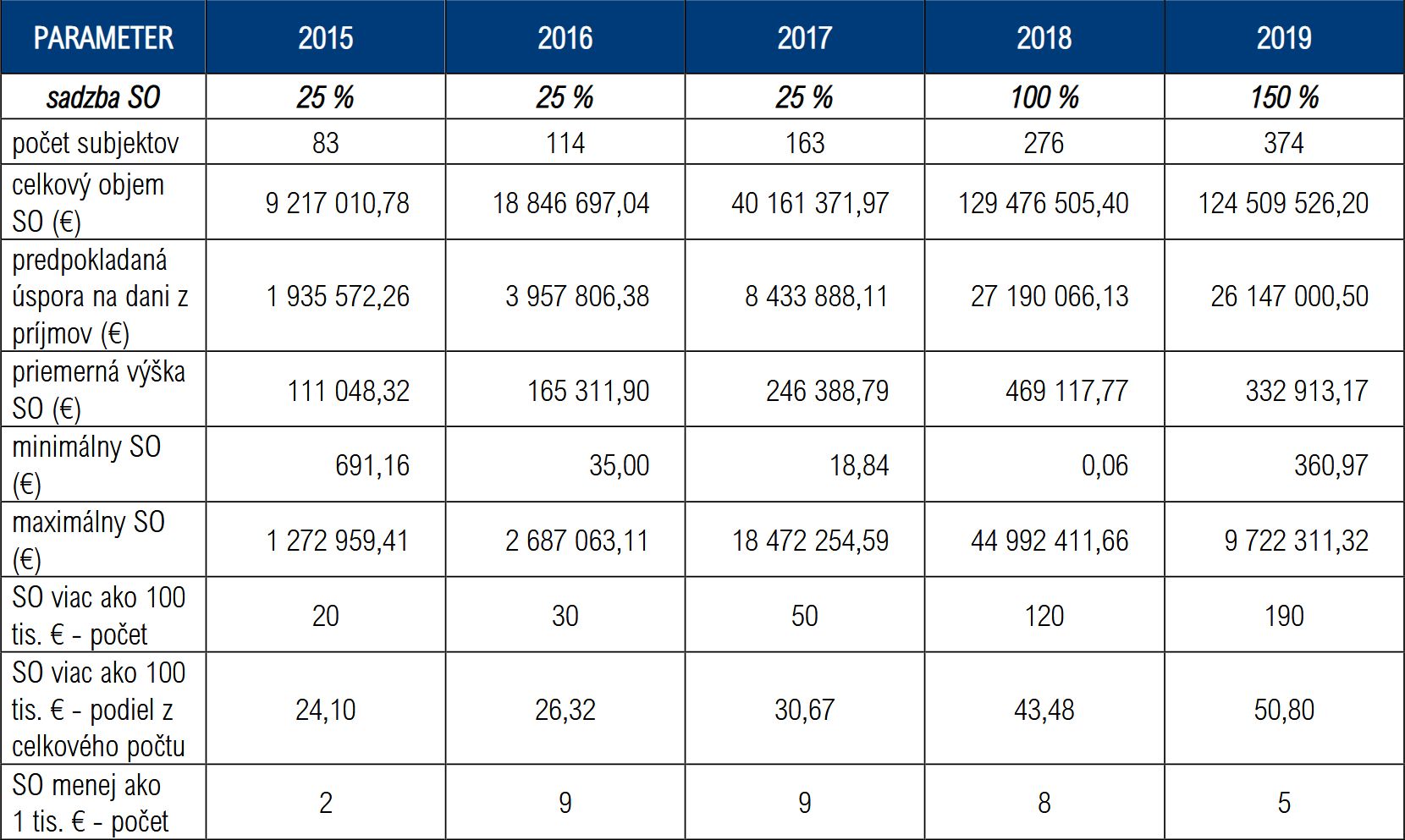

Analýza histórie slovenského superodpočtu je uskutočnená nad zoznamami subjektov zverejnenými do 15. júna 2024 vrátane, pričom z posledného zoznamu boli zatiaľ využité len hodnoty týkajúce sa zdaňovacieho obdobia 2022 a starších. Pre účely zaradenia čerpaných superodpočtov k správnemu obdobiu a k správnej sadzbe sme urobili revíziu pôvodných štatistík tým, že sme zohľadnili aj údaje v zoznamoch, ktoré dobiehali až po zverejnení analýz (z dodatočných a opravných daňových priznaní subjektov), aj s využitím dôležitej informácie o zdaňovacom období, za ktoré bol daný superodpočet v daňovom priznaní uplatnený a ktorá sa vo zverejňovaných zoznamoch objavovala až od roku 2019. Uplatnili sme dôsledný princíp toho, aby všetky dosiaľ známe čerpania superodpočtov boli zaradené do toho roka, v ktorom sa pre ich subjekty začína účtovné a zdaňovacie obdobie (aj keď je ním hospodársky rok) a platí pre nich sadzba superodpočtu daného kalendárneho roka. Preto tabuľka hlavných parametrov historického čerpania superodpočtu (tabuľka 1a a 1b), ako aj graf 1 boli oproti predchádzajúcim analýzam aktualizované.

V prvých troch rokoch (2015 – 2017) bol počet subjektov využívajúcich superodpočet skôr symbolický a záujem zodpovedal sadzbe 25 %, ktorej efekt najmä v menších firmách nepokrýval ani náklady poradenstva a administratívne nároky evidencie superodpočtu pre daňové účely. Až rok 2018 so 100-percentnou sadzbou znamenal prvý väčší impulz v histórii superodpočtu. Ten ďalší priniesla 200-percentná sadzba, ale až v druhom roku jej existencie, teda vo výsledkoch za rok 2021. Predpokladáme, že potenciálna motivácia dvojnásobnou sadzbou v roku 2020 narazila na slabé ekonomické výsledky a opatrnejšiu investičnú aktivitu tohto prvého covidového zdaňovacieho obdobia.

Tabuľka 1a: Vývoj hlavných parametrov soperodpočtu v rokoch 2015-2019

Zdroj: https://www.financnasprava.sk, CRIF – Slovak Credit Bureau, s. r. o.

Návrat k sadzbe 100 % zrejme aj v kombinácii s nedostatočnými daňovými základmi za rok 2022 priniesol po prvýkrát v histórii superodpočtu pokles počtu subjektov, ktoré ho využili. Súčasne však treba skonštatovať, že históriou slovenského superodpočtu hýbe najmä jeho najväčší využívateľ U. S. Steel Košice. Pokles objemu superodpočtu v roku 2019 napriek rastu jeho sadzby zo 100 % na 150 % bol dôsledkom absencie tohto jediného subjektu, napriek tomu, že počet subjektov v tom roku zaznamenal historicky druhý najvyšší prírastok – o 98 subjektov. V roku 2020 železiarne absentovali tiež, ale ich výpadok už dokázali pokryť iné subjekty, hoci tento rok bol napriek 200-percentnej sadzbe výsledkovo slabší ako nasledujúci rok s tou istou sadzbou a aj s účasťou železiarní.

Zaujímavý je aj vývoj priemernej výšky superodpočtu. Významný nárast dosiahla v prvom roku 100-percentnej sadzby, kedy je ešte vyššia ako v roku 2022 pri návrate na tú istú sadzbu (2018: 469 tis. eur vs. 2022: 466 tis. eur) a dokonca vyššia ako v roku 2020 pri dvojnásobnej sadzbe (2020: 425 tis. eur). Svoju najvyššiu úroveň – 562 tis. eur dosiahla v roku 2021, ktorý je vo všetkých parametroch rekordný. Znovu má na tom zásluhu aj U. S. Steel Košice, ktorý si v tom roku uplatnil rekordný superodpočet na Slovensku v hodnote 65 146 980 eur.

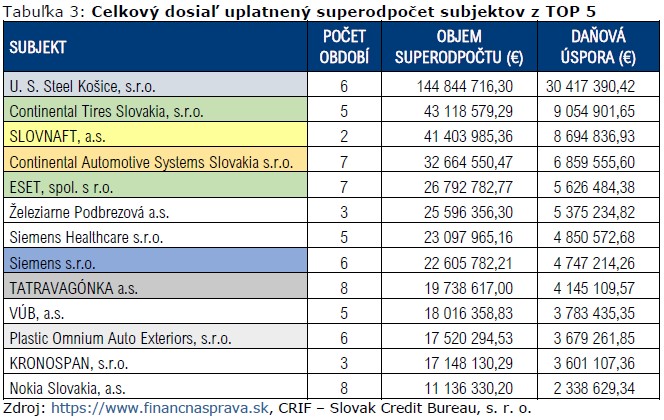

TOP 5 subjektov sa v jednotlivých rokoch menilo, ani jeden z týchto lídrov vo využívaní superodpočtu nebol na prvých 5 priečkach vo všetkých rokoch. Subjekty, ktorých výskyt v TOP 5 sa opakuje, sú v tabuľke 2 pre ľahšiu identifikáciu vyznačené rôznymi farbami. Pre relatívnu nevýznamnosť prvých troch období sme ich parametre zhrnuli do spoločných výsledkov.

Zo subjektov prvej päťky v jednotlivých rokoch sú len dva také, ktoré si uplatňovali superodpočet každý rok, teda v celej jeho histórii: TATRAVAGÓNKA a Nokia Slovakia (pôvodneAlcatel-Lucent Slovakia a.s.). Celkový prehľad účasti a úspešnosti subjektov z TOP 5 uvádzame v tabuľke 3. S výnimkou Nokie je to súčasne aj poradie celkových superodpočtov v histórii, Nokiu v tomto rebríčku predbehli ešte tri subjekty, ktoré sa ale nikdy neumiestnili v TOP 5: BSH Drives and Pumps, MTS a Danfoss Power Solutions.

Z tabuľky celkových uplatnených superodpočtov vyplýva, že absolútnym lídrom v jeho čerpaní je

U. S. Steel Košice, a to s viac ako trojnásobným náskokom pred druhým v poradí – zástupcom skupiny Continental, konkrétne Continental Tires Slovakia (predtým Continental Matador Rubber). Tretí v poradí Slovnaft však stihol túto pozíciu v rebríčku dosiahnuť len za dve zdaňovacie obdobia.

Už priebežné výsledky zo zverejňovaných zoznamov naznačovali, že čerpanie superodpočtu v roku 2022 pri 100-percentnej sadzbe, ktorá je v porovnaní s rokom 2021 znížená o polovicu, zastaví stúpajúce krivky jeho hlavných parametrov. Predpoklady sa naplnili: možnosť uplatnenia superodpočtu na výskum a vývoj v roku 2022 využilo len 465 subjektov, ktoré spoločne čerpali takmer 217 miliónov eur, čím pri 21-percentnej sadzbe na dani z príjmov ušetrili viac ako 45 miliónov eur. Zredukoval sa teda nielen objem uplatnených nákladov vynaložených na projekty vlastného výskumu a vývoja, resp. daňová úspora, ale znížil sa aj počet subjektov, ktoré superodpočet využili.

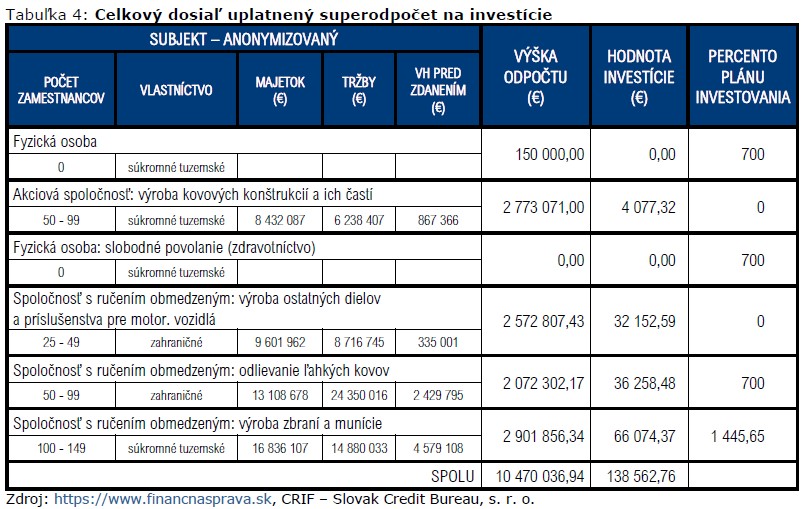

Superodpočtu na výskum a vývoj pritom nekonkuroval ani superodpočet na investície, ten zostal v podstate nepovšimnutý. V zverejnených zoznamoch sa objavilo iba 6 subjektov a je vysoko pravdepodobné až isté, že ide o chybu vo vykazovaní, nie o reálny superodpočet na investície do Priemyslu 4.0. Komplikovanosť tohto nového daňového nástroja odrádza dokonca aj veľké spoločnosti od jeho využívania.Na ilustráciu ponúkame priamo údaje zo zoznamu, doplnené o verejne dostupné údaje z databázy CRIF, avšak vzhľadom na citlivé informácie neuvádzame mená fyzických ani právnických osôb (tabuľka 4).

Záver

Je nesporné, že chuť daňových subjektov využiť daňové úľavy je motivovaná veľkosťou ponúkanej úľavy (sadzbou), ale aj daňovou istotou jej využívania. V oboch týchto parametroch sa za osem rokov histórie slovenského superodpočtu urobili významné pokroky, na ktorých má svoju zásluhu aj SAF. Je to evidentné aj na výsledkoch tejto analýzy, že subjekty sa postupne osmeľovali a v konečnom súčte si za osem rokov dokázali uplatniť takmer miliardu eur superodpočtu. Pritom na Slovensku zatiaľ neevidujeme medializované kauzy daňových kontrol spochybňujúcich čerpaný superodpočet, ako tomu bolo v ČR. Potreba mobilizovať súkromné investície do výskumu a vývoja a odvaha podnikateľských subjektov ísť cestou superodpočtu aj pri nie celkom ideálnych legislatívnych podmienkach jeho nastavenia bola ale v roku 2022 atakovaná rozhodnutím o poklese sadzby na polovicu, teda na 100 %. Tento legislatívny krok bol často „ospravedlňovaný“ ponukou nového superodpočtu – superodpočtu na investície, ponuka zatiaľ zjavne nenašla dopyt. Bolo by však veľmi zjednodušené vnímať výsledky čerpania superodpočtu na výskum a vývoj len ako reakciu na zmenysadzby superodpočtu. Okrem naznačených problémov s kompletnosťou štatistík pri analýzach v závislosti od zverejňovaných zoznamov za najvýznamnejší faktor považujeme v ekonomicky náročných rokoch možnosti subjektov investovať a najmä uplatniť si vynaložené náklady formou superodpočtu v dostatočnom objeme daňového základu. Čoraz častejšie môže dochádzať k posunu čerpania superodpočtu oproti reálnemu vynaloženiu nákladov na výskum a vývoj do období lepších ekonomických výsledkov, legislatíva umožňuje až do nasledujúcich piatich rokov. Zverejňované údaje v zozname superodpočtov však nedávajú možnosť zistiť, akú časť superodpočtu uplatneného v danom zdaňovacom období si subjekt preniesol z predchádzajúcich období.

Jana Šnircová,

finančná analytička CRIF – Slovak Credit Bureau, s. r. o.