Komparácia platobných systémov TARGET A TARGET 2

Systém TARGET bol vytvorený na princípe minimálnej harmonizácie, čo znamená, že národné RTGS systémy boli harmonizované len natoľko, aby bolo možné uskutočňovať jednotnú menovú politiku ECB a zabezpečiť rovnaké konkurenčné podmienky pre všetky úverové inštitúcie

Platobné systémy sú prirodzenou a neoddeliteľnou súčasťou finančnej infraštruktúry každej trhovej ekonomiky. V poslednom období sa stala obzvlášť aktuálnou problematika platobných systémov v európskych podmienkach, nakoľko začiatok tretej etapy Hospodárskej a menovej únie a zavedenie spoločnej meny euro uvoľnili cestu pre vznik nových a reorganizáciu už existujúcich platobných systémov. Do popredia sa dostáva najmä úsilie o harmonizáciu a integráciu európskych platobných systémov v cezhraničnom rozsahu ako dôležitý predpoklad vybudovania vnútorného trhu v Európe.

1. Charakteristika platobného systému Európskej únie – TARGET

Chrbtovou kosťou jednotného peňažného trhu eurozóny je systém platobného styku TARGET (Trans-European Automated Real-time Gross Settlement Express Transfer system – Transeurópsky automatizovaný expresný systém hrubého zúčtovania platieb v reálnom čase). Umožňuje uskutočňovať medzibankové prevody veľkých objemov finančných prostriedkov v rámci Európskej únie v priebehu niekoľkých minút. Vyznačuje sa spoľahlivosťou, rýchlosťou a nízkym rizikom. V súčasnosti je najdôležitejším platobným systémom v Európe (s najväčším podielom na trhu) a je jedným z troch najväčších na svete. Svoju činnosť začal 4. januára 1999 [1]. TARGET je určený len pre transakcie realizované v eurách [2]. Prostredníctvom TARGET-u je možné realizovať platby medzibankové a klientské, domáce aj cezhraničné.

Princípy, ciele a štruktúra systému TARGET

Systém TARGET bol vytvorený na princípe minimálnej harmonizácie, čo znamená, že národné RTGS systémy boli harmonizované len natoľko, aby bolo možné uskutočňovať jednotnú menovú politiku ECB a zabezpečiť rovnaké konkurenčné podmienky pre všetky úverové inštitúcie. Išlo napr. o harmonizáciu podmienok prístupu do systému, prevádzkového času a pod. Harmonizované neboli niektoré technické a organizačné rysy národných systémov.

Platobný systém TARGET bol vyvinutý, aby:

§ zabezpečil bezpečný a spoľahlivý mechanizmus na zúčtovanie platieb v eurách na RTGS báze,

§ zvýšil efektívnosť cezhraničných platieb v eurách,

§ spĺňal potreby menovej politiky ECB a podporoval integráciu eurového peňažného trhu.

Obrázok 1 Štruktúra TARGET

Zdroj: www.ecb.eu

Na to, aby mohol byť národný platobný systém do TARGET-u zapojený, musí spĺňať štyri podmienky, a to: musí pracovať na princípe RTGS, musí byť prevádzkovaný centrálnou bankou, musí pracovať v eurách a jeho priamymi účastníkmi môžu byť len banky, príp. vybrané subjekty schválené príslušnou národnou centrálnou bankou.

Vyššie uvedené charakteristiky spĺňali členské krajiny Eurozóny[3], ktoré majú účasť v TARGET-e „de facto“ povinnú, a štyri „neeurové“ krajiny EÚ – Dánsko, Veľká Británia, Poľsko a Estónsko.

Medzi hlavné prednosti systému TARGET zaraďujeme jeho:

– rýchlosť a spoľahlivosť, resp. vysokú dostupnosť,

– flexibilné riadenie likvidity, ohraničené riziká a výhodné ceny,

– spracovanie transakcií v reálnom čase,

– výhodné prevádzkové hodiny pre všetkých účastníkov,

– dosiahnuteľnosť takmer všetkými úverovými inštitúciami v EÚ,

– bezchybný a bezporuchový transfer platobných správ.

2. TARGET2 – nová generácia platobného systému TARGET

V súvislosti s rozširovaním Európskej únie, v dôsledku neustále rastúcich požiadaviek účastníkov platobného systému TARGET, ale predovšetkým, z dôvodu nedostatkov vyplývajúcich z decentralizovanej štruktúry tohto systému, sa do popredia dostala potreba určitých jeho úprav. V októbri 2002 preto Rada guvernérov ECB rozhodla o vytvorení novej generácie systému TARGET – TARGET2.

Európsky systém centrálnych bánk vynaložil pri príprave systému TARGET 2 nemalé úsilie. Dospel k záveru, že len jednotná technická platforma (angl. Single Shared Platform, SSP) bude adekvátne uspokojovať požiadavky Európskeho bankového priemyslu. Túto ideu od začiatku podporovali tri centrálne banky – Banque de France, Banca d’Italia a Deutsche Bundesbank, ktoré prezentovali svoju pripravenosť vytvoriť základ SSP využitím prispôsobených častí vlastnej infraštruktúry TARGET a vývojom ďalších potrebných komponentov (t. j. na základe „stavebnicového prístupu“). Do konca roka 2003 sa k nim pripojili aj ostatné centrálne banky Eurosystému a centrálna banka Dánska a Poľska, za predpokladu podrobnejšieho rozpracovania otázok riadenia, nákladov a financovania.

Hladký prechod všetkých účastníkov zo systému TARGET na nový systém TARGET2 má zabezpečiť dôkladne vypracovaný plán prechodu, ktorého hlavnou súčasťou sú testy a riadenie prechodu na systém TARGET2. Podľa Správy o stave vývoja systému TARGET2 (2005), Eurosystém hodnotil výhody a nevýhody dvoch modelov prechodu na nový systém, a to:

Ø model okamžitého prechodu (tzv. big bang migration),

Ø model postupného prechodu po skupinách krajín (tzv. phased migration by country windows).

V prípade okamžitého prechodu by všetky centrálne banky a používatelia systému TARGET museli prejsť súčasne hneď v prvý deň prevádzky systému TARGET2 na platformu SSP. Z hľadiska zaistenia rovnakých podmienok pre všetkých by mali všetci účastníci získať prístup ku všetkým funkciám systému TARGET2 podľa možnosti v tej istej chvíli. Pri súbežnom prechode by však vzniklo veľké riziko zlyhania projektu a manévrovací priestor pri organizácii prechodu by bol nulový.

Z vyššie uvedeného dôvodu bol Eurosystémom vybraný model postupného prechodu poskupinách krajín, v rámci ktorého budú môcť používatelia systému TARGET prejsť na SSP v štyroch fázach v rôznych vopred stanovených termínoch. V každej z prvých troch fáz sa uskutoční prechod jednej skupiny centrálnych bánk a ich príslušných národných bankových komunít. Štvrtá fáza migrácie bude aktivovaná iba v núdzovom prípade, resp. nepripravenosti niektorej z radov centrálnych bánk v pôvodnej fáze (Tabuľka 1 – Kompozícia migračných skupín). Prechod by mal trvať šesť mesiacov, počas ktorých budú súbežne fungovať komponenty súčasného systému TARGET i nová SSP.

Tabuľka 1 Kompozícia migračných skupín

|

Migračná skupina

|

Skupina 1

|

Skupina 2

|

Skupina 3

|

Skupina 4

|

|

Začiatok

|

19.11.2007

|

18.2.2008

|

19.5.2008

|

15.9.2008

|

|

Krajiny

|

Cyprus

|

Belgicko

|

Dánsko

|

rezerva pre prípad neočakávaných udalostí

|

|

Litva

|

Fínsko

|

ECB

|

||

|

Lotyšsko

|

Francúzsko

|

Estónsko

|

||

|

Luxembursko

|

Holandsko

|

Grécko

|

||

|

Malta

|

Írsko

|

Poľsko

|

||

|

Nemecko

|

Portugalsko

|

Taliansko

|

||

|

Rakúsko

|

Španielsko

|

|

||

|

Slovinsko

|

|

Prameň: Spracované podľa TARGET2 – a single Europe for individual payments as well, 2006.

3. Porovnanie platobných systémov

Platobný systém TARGET je RTGS systémom pre transakcie denominované v euro. Spracováva klientské a medzibankové platby, pričom oba typy platieb môžu byť uskutočnené na národnej úrovni (t.j. domáce platby) alebo medzi rôznymi krajinami EÚ, resp. EHP (t.j. cezhraničné platby).

Počet a hodnota transakcií

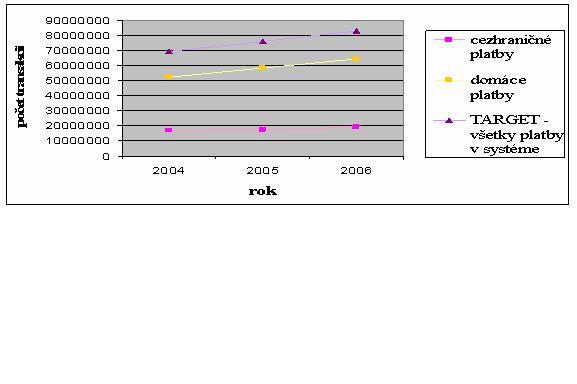

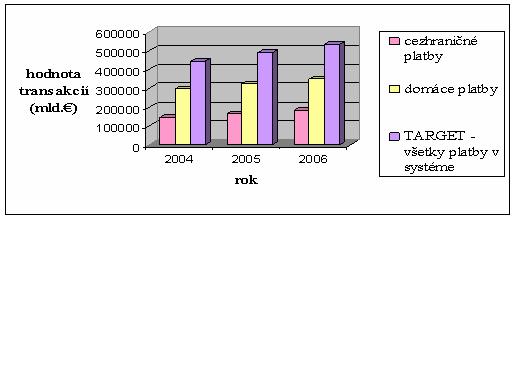

Platobný systém TARGET bol v roku 2006 v prevádzke 255 dní [4], počas ktorých sa v danom systéme celkovo spracovalo 83 179 996 platieb v hodnote 533 541,1 mld. eur. Denný priemerný počet realizovaných transakcií predstavoval 326 197 platieb, denná priemerná hodnota transakcií dosiahla 2 092,3 mld. eur.

Z vyššie uvedeného celkového počtu spracovaných transakcií predstavovali domáce platby viac ako 64 miliónov, ich celkový objem bol vyčíslený na 348 764,5 mld. eur. To v priemere za deň znamená 251 617 platieb v priemernej dennej hodnote 1 367,7 mld. eur. V porovnaní s rokom 2005 teda došlo k nárastu priemerného denného počtu realizovaných domácich transakcií o 10,6% (pri porovnaní rokov 2005 a 2004 išlo o 12,52% nárast), ako aj k nárastu ich priemerného denného objemu o 8,45% (zmena v roku 2005 oproti roku 2004 dosiahla 9,66%).

V roku 2006 systém TARGET spracoval 19 017 785 cezhraničných platieb v objeme 184 776,6 mld. eur, denný priemerný počet daných platieb dosiahol výšku 74 580 a hodnotu 724,6 mld. eur.

Domáce platby sa podieľali na celkovom počte platieb 77,14%, na cezhraničné platby pripadlo zvyšných 22,86%. Z hľadiska hodnoty platieb uskutočnených v systéme TARGET (v roku 2006) domáce platby predstavovali 65,37 % z celkového objemu platieb, cezhraničné platby zvyšných 34,63%.

Celkovo možno zhrnúť, že v roku 2006 v porovnaní s rokom 2005 došlo k približne 9% nárastu v počte aj objeme realizovaných transakcií, čo možno považovať za jeden z dôkazov dôležitosti, rýchlosti a spoľahlivosti systému TARGET. Vývoj počtu transakcií a vývoj hodnoty transakcií realizovaných v platobnom systéme TARGET v rokoch 2004 – 2006 je znázornený v grafoch 1 a 2.

Graf 1 Vývoj počtu transakcií

Prameň: Vlastné spracovanie podľa údajov z www.ecb.int

Graf 2 Vývoj hodnoty transakcií

Prameň: Vlastné spracovanie podľa údajov z www.ecb.int

V rámci platobného systému TARGET2 sa odhaduje 6-percentné tempo rastu budúceho počtu transakcií. Vychádza sa jednak z vývoja počtu platieb spracovaných v systéme TARGET od roku 1999, ako aj z jednorázových efektov, napr. uzatvorenia britského systému CHAPS Euro a francúzskeho systému Paris Net Settlement (vo februári 2008), ktoré by mali počet realizovaných platieb tiež ovplyvniť.

V súčasnosti Rada guvernérov ECB odhaduje, že v období od mája 2008 do apríla 2009 bude v systéme TARGET2 zrealizovaných 93,1 milióna transakcií. Celkový počet transakcií, ktorý by sa mal prostredníctvom TARGET2 spracovať počas nasledujúcich šiestich rokov je odhadovaný na 650 miliónov, pričom daný údaj vychádza z odhadovaného priemerného ročného počtu transakcií 108 miliónov.

Autormi článku sú Ing. Hussam Musa, PhD. a Ing. Zdenka Musová, PhD.

z Ekonomickej fakulty UMB v Banskej Bystrici

/pokračovanie v budúcom vydaní Profini/

[1] V marci 1995 prijala Rada Európskeho menového inštitútu rozhodnutie o vytvorení platobného systému TARGET. Jeho vytvorenie súviselo so zavedením jednotnej meny euro a s vytvorením Európskej centrálnej banky (ECB). Do prevádzky bol platobný systém TARGET uvedený dňa 4. januára 1999.

[2] Aj krajiny, ktoré nie sú členmi EMÚ, sa môžu zapojiť do systému, ak sú schopné platbu uskutočniť v eurách.

[3] Do Eurozóny patria: Belgicko, Fínsko, Francúzsko, Grécko, Holandsko, Írsko, Luxembursko, Nemecko, Portugalsko, Rakúsko, Španielsko, Taliansko; od 1. januára 2007 Slovinsko; od 1. januára 2008 aj Malta a Cyprus.

[4] V roku 2005 bol systém TARGET v prevádzke 257 dní a v roku 2004 až 259 dní.